本文

自動車税の障害者の方に対する軽減制度Q&A

Q&A

障害者の方に対する自動車税の軽減制度について、Q&Aをまとめました。

Q1 減免申請手続きを期限までに行わなかった場合、どうなりますか。

減免の要件に該当していても減免が受けられなくなり、全額の納付が必要になります。

Q2 なぜ減免上限額を設けるのですか。

他の納税者との負担の公平を図るため、一般的な乗用車のサイズである2.5リットルクラスを基準として、上限額を設定したものです。

Q3 減免を受ける自動車の変更について、減免の申請期限を過ぎて減免申請書を提出した場合、どうなりますか。

申請期限を過ぎて申請があった場合、取得年度の月割課税や申請年度の定期課税については減免することができませんが、申請年度の翌年度の定期課税についての事前申請は受け付けます。

新たに取得した自動車についての減免申請期限は、取得の登録の日から1か月以内です。既に減免を受けている自動車があるときは、その自動車の処分(抹消登録等)が完了していることが減免の条件となりますので、早めの処分手続きをお願いします。

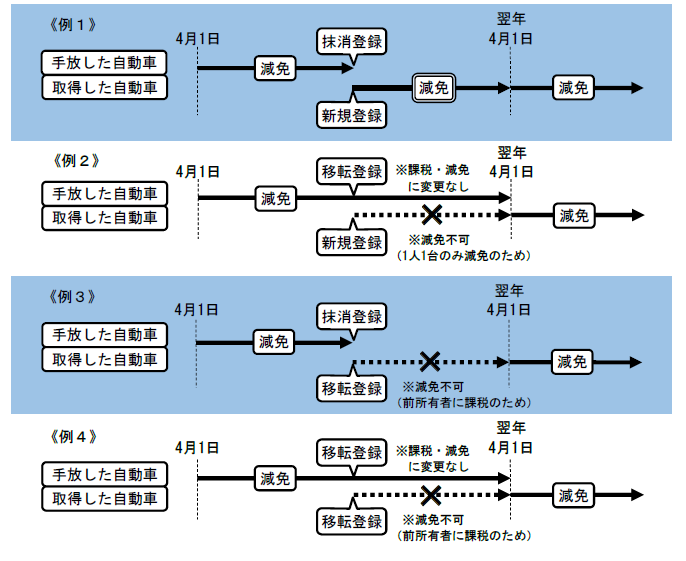

Q4 減免を受けている自動車を手放し、別の自動車を取得して減免申請をする場合の自動車税の減免の適用について教えてください。

自動車を新規登録で取得した際にかかる自動車税は、既に減免を受けている自動車を抹消登録した場合は減免されます。《例1》

既に減免を受けている自動車を移転登録(他に名義変更)した場合、自動車税の課税・減免の適用は変わりません。減免は1人1台のみ適用されるため、新たに取得した自動車についてのその年度の自動車税は減免されません。《例2》

また、移転登録(名義変更)で取得した場合、その自動車に対する自動車税は前所有者に課税されているため、減免されません。《例3》《例4》

いずれの場合も、取得の登録の際、翌年度の自動車税についての減免を申請できます。

Q5 身体障害者手帳(障害の程度は減免要件に該当するもの、交付月日:4月10日)を取得し、以前から所有している自動車で減免申請をする場合の自動車税の減免の適用について教えてください。

翌年度の自動車税から減免を受けることができます。

定期課税の自動車税(毎年5月に課税されるもの)は、4月1日を課税の基準日(賦課期日といいます。)として、その時点の自動車の所有者の方に課税されます。減免を受けるためには、この基準日に減免の要件を満たしている必要があります。

質問の例では、申請年度の4月1日時点では減免要件を満たしていないため、減免をすることができませんので、翌年度の自動車税について事前申請をしていただくことになります。